Un relevamiento global de Duck Creek Technologies al que accedió 100% SEGURO trae consigo resultados más que interesantes para analizar y actuar en consecuencia.

En la encuesta se consultó a 2000 consumidores de seguros qué aseguradoras están haciendo bien las cosas, cuáles son sus preferencias de compra y cómo puede mejorar la industria. Los resultados revelan claras oportunidades estratégicas para que los actores de seguros aborden la preferencia de los consumidores por productos innovadores, prestacionales y con valor agregado.

El propósito del relevamiento es iniciar el debate y resaltar las oportunidades potenciales para que las compañías de seguros comprendan y atiendan mejor a sus clientes de seguros de líneas generales, comerciales y personales. Entre los resultados, se destaca que más del 50% de todos los encuestados mencionaron que el servicio al cliente fue el factor determinante para calificar su experiencia de compra de seguros por sobre el precio del seguro.

A su vez, el 48% de los encuestados encontraría atractivo si un proveedor de seguros les ofreciera un producto «complementario», lo cual aumentó a dos tercios en los menores de 35 años.

Al 95% de los encuestados les gustaría saber más sobre el estado de un siniestro, independientemente de la cobertura de seguro.

Alcance de la encuesta

Esta encuesta explora las opiniones de los consumidores en el Reino Unido, Iberia, Australasia y América del Norte sobre las actitudes y el uso de los seguros. El propósito de la investigación fue comprender la importancia que los consumidores le dan a ciertas métricas de seguros, así como el comportamiento de compra global actual y cambiante.

A todos los encuestados se les exigió tener una póliza de seguro en ese momento y debían tomar las decisiones por sí solos o en forma conjunta al comprar un seguro para su hogar. La muestra global contenía una distribución similar por género y edad entre los países participantes.

Preferencias del consumidor

Según el reporte, se observa una falta de penetración global de los seguros, de automóviles, hogar y vida, lo que destaca oportunidades clave para el crecimiento. Este es particularmente el caso en el caso de averías de automóviles, seguros para dispositivos móviles y dispositivos, emergencias en el hogar y seguros para mascotas, que también podrían ofrecerse como productos adicionales a las pólizas para consumidores receptivos.

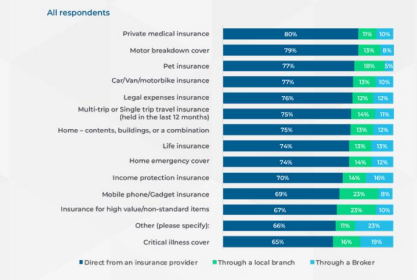

También quedó claro que, si bien la mayoría de los encuestados prefería comprar un seguro directamente de una aseguradora, más del 25 % de las compras aún se completaban a través de corredores u otros terceros. Esto destaca la importancia de la gestión de distribución en nuestra industria, y a medida que los transportistas buscan hacer crecer los canales de distribución, asegurando que los corredores y agentes tengan todos los datos correctos disponibles para tomar decisiones comerciales inteligentes, precisas y oportunas.

Cuidado con la brecha

Los resultados de la encuesta también destacan algunas brechas de comunicación y percepción. Fue interesante que mientras el 70% de los encuestados sintieron que su compañía de seguros trata ellos como un individuo, más de un tercio no había escuchado de su aseguradora en el transcuirso de un año y el 35% dijo haber escuchado una vez de su aseguradora durante el transcurso de la póliza anual.

En promedio, alrededor de un tercio de los encuestados preferiría escuchar sobre nuevos servicios y otros productos buna vez al trimestre, mientras que el 37 % quiere actualizaciones sobre políticas solo una vez al año. Los datos indican que muchas aseguradoras están perdiendo oportunidades para comunicarse con los consumidores y tener un diálogo activo sobre sus necesidades de seguros en curso.

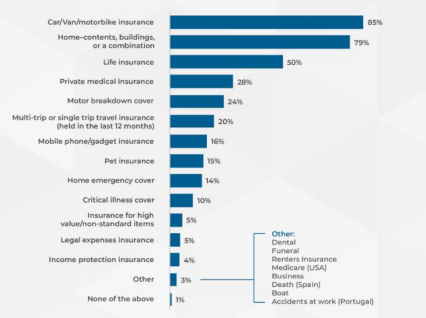

De los 2000 encuestados a nivel mundial, el 85 % tenía un producto de seguro de automóvil, mientras que el 79 % tenía una póliza de vivienda/ edificio y el 50 % tenía un seguro de vida.

Mientras tanto, el 24% tenía cobertura de avería de motor y el 16% tenía seguro de teléfono móvil o dispositivo. Si bien la encuesta cubrió una amplia variedad de políticas, hubo una marcada diferencia entre las de los encuestados. La respuesta del seguro de viaje quizás no sea sorprendente dado que la encuesta se realizó durante la ola omicron de la pandemia mundial a fines de 2021, con bloqueos locales que limitaron la demanda de viajes. los tres tipos de pólizas más comunes (seguro de automóvil, hogar y vida) y el otro 12 opciones, que incluían seguro para mascotas, seguro de protección de ingresos y seguro de teléfono móvil/dispositivo.

A nivel mundial, el seguro de viaje fue la póliza menos propiedad con entre 7% (Nueva Zelanda) y el 31 % de los encuestados (Reino Unido/ROI) que actualmente tienen una póliza de seguro de viaje, en comparación con el grupo de seguros de automóviles que tenía entre un 84 % y un 97 % de los encuestados. La respuesta del seguro de viaje quizás no sea sorprendente dado que la encuesta se realizó durante la ola omicron de la pandemia mundial a fines de 2021, con bloqueos locales que limitaron la demanda de viajes.

La mayoría de los encuestados (68 %) participaba exclusivamente en las decisiones de compra de seguros para su hogar, con algunas variaciones regionales. La toma de decisiones conjunta fue más común en Nueva Zelanda (41 %) y menos común en el Reino Unido y la República de Irlanda (RU/ROI) (27 %).

De manera abrumadora, los encuestados de todas las regiones prefirieron comprar una póliza de seguro directamente de un proveedor de seguros con un 73 % en promedio expresando esta preferencia en todos los grupos de productos.

Sin embargo, esto varió hasta cierto punto según el producto específico. Ir a una sucursal local es más favorecido para el seguro de dispositivos/teléfonos móviles (23 %) o para artículos de alto valor (23 %).

Comunicación con los consumidores

Aparte de reportar un reclamo, en promedio el 32% de los encuestados nunca tuvo noticias de su proveedor de seguros anualmente, siendo el sector de seguros de hogar el sector más tranquilo. Aquí el 35% de los encuestados dijeron que no supieron nada de su aseguradora en todo el año, y el 35 % dijo que su proveedor de seguros respondió una vez durante el transcurso del plazo anual de la póliza.

Frecuencia de comunicación fuera de informar un reclamo:

Cambio de seguro

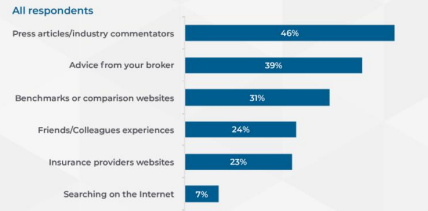

Cuando se trató de cambiar de productos de seguro, la mayoría de los encuestados a nivel mundial, el 85 %, sintieron que tenían una buena selección de opciones disponibles para comprar un seguro. Casi la mitad de los encuestados busca en Internet para encontrar un nuevo proveedor; cuatro de cada 10 visitan los sitios web de las compañías de seguros y un tercio habla con amigos/ colegas, con poca variación por producto.

Consideraciones antes de contratar un seguro:

A modo de conclusión la encuesta destaca cinco llamados a la acción centrales que las compañías de seguros pueden aplicar en 2022:

- Acelere la velocidad de comercialización

- Maximizar eficiencia operacional

- Optimizar experiencias

- Aplicación de tecnología

- Aumentar los canales de distribución

Fuente: 100Seguro